La zona del Indo-Pacífico vive su momento más convulso en décadas, convirtiéndose en el escenario geopolítico más complejo del planeta. Las disputas territoriales, la rivalidad estratégica entre China y Estados Unidos, la escalada militar en torno a la soberanía de Taiwán y el deterioro de las relaciones entre Pekín y Tokio, están reconfigurando de forma radical las rutas marítimas, la posición de las navieras, la seguridad energética y el funcionamiento de las cadenas de suministro globales. En un contexto donde el 40 % del comercio mundial circula por esta región, cualquier movimiento diplomático, arancelario o militar, desencadena ondas sísmicas que llegan a Europa, América y África.

La relación entre China y Japón atraviesa su peor momento en años. La reacción airada de Pekín tras las declaraciones de la primera ministra japonesa, Sanae Takaichi —quien afirmó que un ataque chino a Taiwán podría considerarse una “amenaza existencial” para Japón— desató prohibiciones de viaje, cancelaciones de eventos culturales, advertencias de seguridad y un aumento visible de las patrullas marítimas chinas en las islas en disputa. La reagrupación soberana que ha expresado China sobre la isla de Taiwán, ha despertado una seria reacción de Japón, que se encuentra a solo 100 kilómetros de la isla y que no descartaría una activación militar si fuese preciso. Este cruce de mensajes entre Pekín y Tokio ha elevado las tensiones en la zona, en un momento en el que se ha planteado en el parlamento japonés, la posibilidad de situar armas nucleares en su territorio.

Tokio, lejos de retroceder, ha reforzado su alianza con Washington. En su visita oficial, Donald Trump y Takaichi presentaron lo que ambos denominaron una nueva “edad de oro” entre Estados Unidos y Japón, comprometiéndose a ampliar la cooperación militar y asegurar conjuntamente el suministro de minerales críticos. Con ello, Japón abandona definitivamente décadas de prudencia estratégica y se reafirma en su posición defensiva.

La tensión diplomática ha trascendido lo simbólico para impactar directamente en las expectativas económicas y en la confianza regional. La caída del turismo chino hacia Japón —un sector que representaba casi la cuarta parte de las llegadas— y la suspensión de intercambios educativos y empresariales, están constituyendo una forma de presión geoeconómica, que está generando inquietud entre empresas y analistas.

Estados Unidos y China viven una tregua comercial temporal. Ambos líderes han acordado aplazar controles de exportación y suavizar aranceles, pero la llamada telefónica en la que Xi Jinping recordó a Trump que la “reintegración” de Taiwán sigue siendo un objetivo irrenunciable, evidencia que la tensión geopolítica permanece. Y no habrá distensión, mientras que la cuestión sobre la soberanía de Taiwán siga sobre la mesa.

LA ASEAN ENTRE EL FUEGO CRUZADO

La ASEAN, o Asociación de Naciones del Sudeste Asiático con sede en Yakarta, Indonesia, es una organización regional fundada en 1967 por Filipinas, Indonesia, Malasia, Singapur y Tailandia para promover el crecimiento económico, el progreso social y la cooperación cultural en el sudeste asiático. Sus diez países miembros son Brunéi, Camboya, Indonesia, Laos, Malasia, Myanmar, Filipinas, Singapur, Tailandia y Vietnam, tienen como objetivo común, la creación de una comunidad económica, política y sociocultural.

La región del sudeste asiático se ha transformado en un espacio de competencia intensa. Países como Vietnam, Malasia, Indonesia o Filipinas intentan mantener una posición equilibrada entre su dependencia económica de China y su creciente cooperación en materia de seguridad con Estados Unidos. La reciente ofensiva diplomática de Washington, con la firma de acuerdos comerciales y de minerales críticos en la cumbre de ASEAN, parece buscar recuperar influencia en una región donde China lleva más de una década consolidando posiciones mediante inversión, infraestructuras y comercio, siendo el principal socio comercial, sin embargo, EE.UU. sigue siendo el mayor inversor. La estrategia “China+1” está desplazando parte de la producción tecnológica hacia Vietnam, Tailandia o Malasia, al tiempo que estos países temen represalias arancelarias estadounidenses. EE.UU. se ha reafirmado en aplicar aranceles del 40% a esta producción desplazada.

Para las cadenas de suministro globales, este equilibrio inestable significa que la producción se fragmenta y redistribuye, pero también que los nuevos hubs del sudeste asiático están expuestos a riesgos, tensiones políticas. Esta situación dificulta mucho la organización de los fletamentos y la agrupación de las cargas para las navieras.

EL MAR DE CHINA MERIDIONAL, UN POLVORÍN QUE AMENAZA AL TRÁFICO MARÍTIMO MUNDIAL

El Mar de China Meridional se ha convertido en el epicentro de una crisis donde se superponen disputas territoriales, intereses energéticos, rutas marítimas críticas. Por estas aguas pasa el 80 % de las importaciones de petróleo chinas. A ello se suman enormes reservas submarinas de gas y petróleo, reforzando la importancia estratégica de la zona.

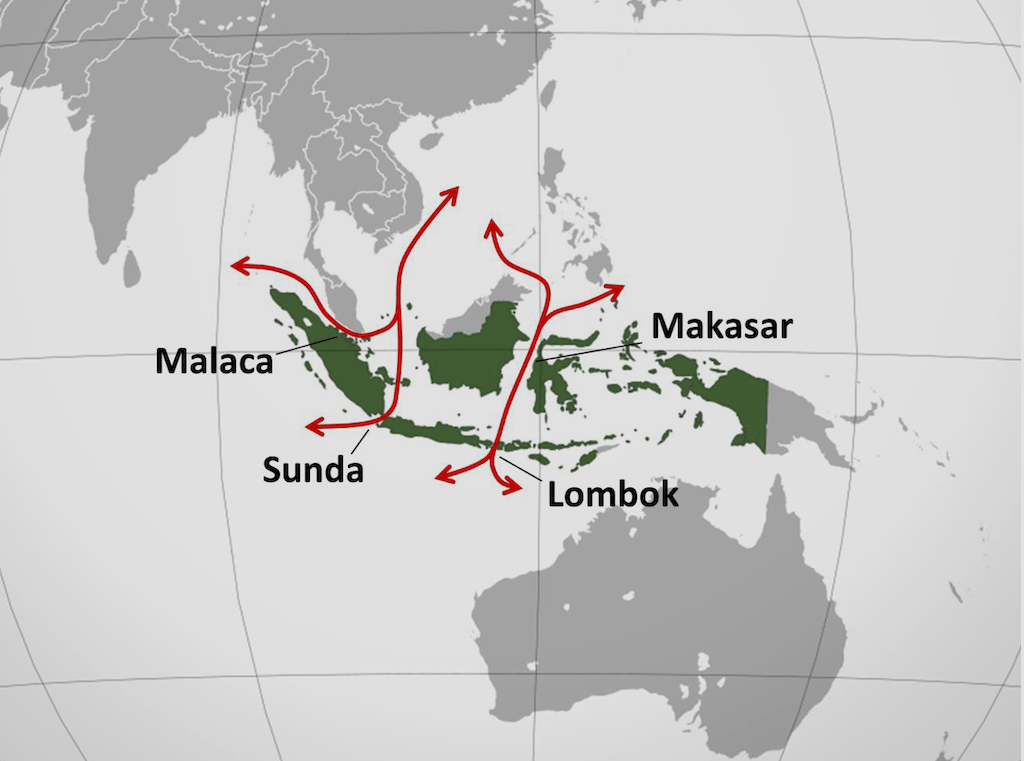

La creciente militarización de la zona con la construcción de islas artificiales, despliegue de misiles, radares y pistas de aterrizaje, ha sido respondida con maniobras de Estados Unidos, Japón, Australia, India y Filipinas. Esta situación ha obligado a las navieras a replantear sus rutas. Aunque no existe un conflicto abierto, la región opera en una zona de incertidumbre permanente, donde la tensión podría derivar en un accidente de consecuencias globales. La escalada en el Mar de China Meridional y en el estrecho de Taiwán ha empujado a muchas navieras a modificar itinerarios para minimizar riesgos. Entre las medidas adoptadas está el desvío hacia el estrecho de Lombok para evitar el de Malaca, la adopción de nuevos patrones de navegación en torno a Filipinas y Vietnam, un incremento de las rutas alternativas Indo-Pacífico–Mediterráneo y un inevitable incremento de los tiempos de tránsito entre 4 y 10 días dependiendo de las rutas. Todo ello repercute en los consumos de combustible, rotación de equipos y en la disponibilidad de buques en un mercado ya tensado por la sobrecapacidad global.

Paradójicamente, mientras el riesgo geopolítico se eleva, las tarifas transpacíficas caen. Los fletes Asia–EE.UU. han sufrido un descenso significativo, con una caída del 6 % semanal hacia la costa oeste estadounidense y retrocesos similares en servicios hacia la costa este. Las razones son fundamentalmente estructurales: por un exceso de capacidad de nuevos buques megamax, la moderación en la demanda estadounidense, por una fuerte competencia entre navieras y alianzas y por inercia bajista que está experimentando la demanda. Pero, sin embargo, un incidente serio en el Mar de China Meridional en este momento, provocaría un repunte instantáneo de los fletes globales, similar o incluso superior al observado durante la crisis del Mar Rojo durante el periodo 2023–2024. El sector asegurador está por ello recalculando constantemente el riesgo de navegar por la zona del Indo-Pacífico.

CADENAS DE SUMINISTRO EN TRANSFORMACIÓN

La suma de tensiones geopolíticas, presiones arancelarias y riesgos marítimos está acelerando una reconfiguración profunda de las cadenas globales de producción y distribución. La dependencia mundial del estrecho de Taiwán, por donde circula la mayor parte de los chips avanzados del planeta, convierte cualquier alteración en este corredor en un riesgo sistémico.

Se ha observado con preocupación la intensificación de las maniobras militares chinas en la zona bajo el mensaje de la reintegración histórica de Taiwán. Tokio se ha puesto en alerta ante una posible intervención militar. Y todo ello está contribuyendo a la limitación de venta de chips y a restricciones exportadoras para sectores como el de la automoción, electrónica de consumo, baterías, etc.

Hay que añadir la relevancia energética de Japón, Corea del Sur y China, que siguen siendo grandes importadores de crudo y GNL. Un bloqueo parcial en el estrecho de Malaca, por ejemplo, propiciaría una desestabilización energética global, con posibles incrementos de precio que repercutirían a nivel global.

El que la zona motora de producción global se convierta en un territorio tensionado, conlleva grandes riesgos e incertidumbre. Las tensiones entre China, Japón y Estados Unidos están reordenando las alianzas diplomáticas, alterando los patrones tradicionales del comercio marítimo y generando un entorno donde las navieras se ven obligadas a navegar en medio de riesgos crecientes y una demanda que no termina de estabilizarse. La región seguirá siendo el eje del comercio mundial, pero los próximos años traerán una logística más fragmentada, con mayores costes, rutas más largas, seguros más caros y un nivel de incertidumbre geopolítica, que formará parte permanente del negocio marítimo.

Para puertos, navieras, exportadores e importadores, comprender esta realidad será esencial para anticipar cambios y mantener la resiliencia en un escenario que, lejos de estabilizarse, parece avanzar hacia una prolongada etapa de tensión estratégica. De ser así, podríamos asistir a un desplazamiento del centro de gravedad productivo mucho más severo que el expresado “China+1”, lo que podría favorecer a estados del continente africano, sudeste asiático e incluso LATAM. La tendencia de los poderes económicos a evitar situaciones de inestabilidad e incertidumbre lo propiciaría y con ello una relocalización completa de los hubs habituales, rutas y puertos nodales.

Fotos: seleccionadas por el autor