Las habituales rutas marítimas que conectan los principales puertos a nivel internacional, se han visto afectadas por problemas geopolíticos y por los fenómenos derivados del cambio climático.

El Canal de Panamá, debido a las ultimas sequías estacionales, es incapaz de dar los servicios de trasvase entre sus esclusas y, en consecuencia, las frecuencias en el paso de buques se han reducido notablemente. Otro efecto del cambio climático es la apertura de la ruta del Ártico. La disminución de los espesores en las capas de hielo por el calentamiento global, permite ahora la navegación, reduciendo la distancia en la ruta que conecta los principales puertos chinos con Europa en un tercio. Pero con ello también se está dando el aumento del nivel medio de los océanos o en las frecuencias y virulencia de los fenómenos meteorológicos adversos.

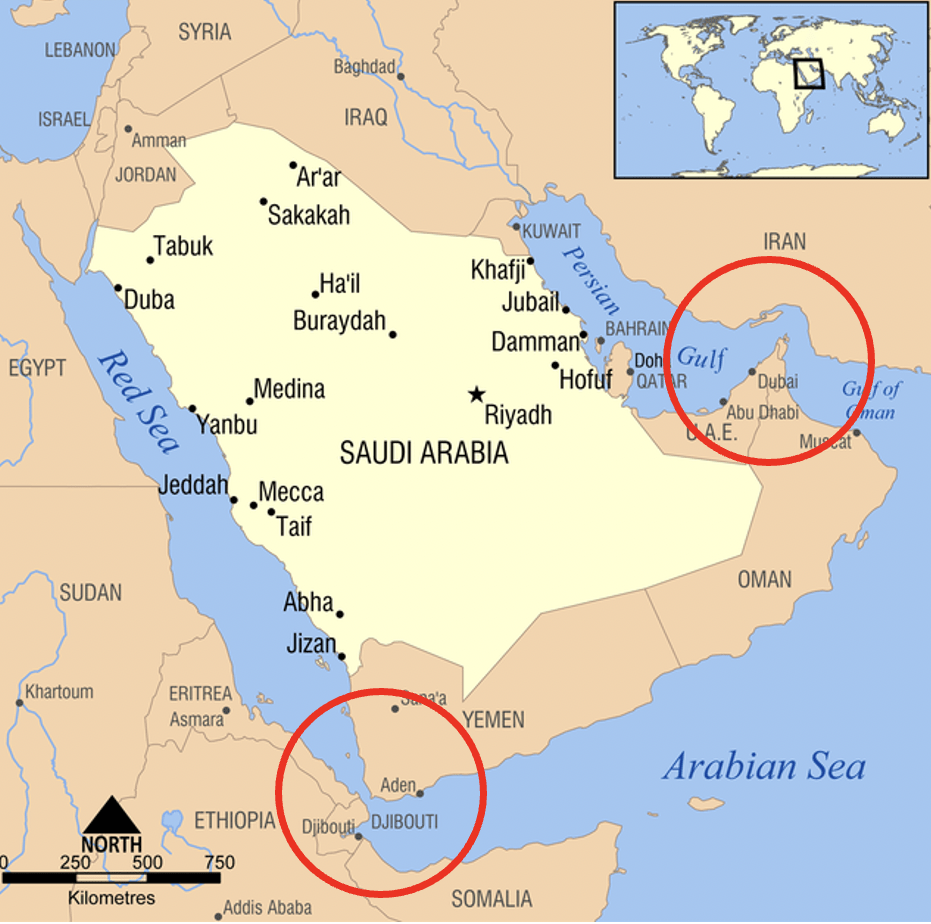

Los ataques hutíes a buques mercantes en el estrecho de Bab El-Mandeb que da entrada al Mar Rojo, está impidiendo a las compañías navieras cruzar hacia el Mediterráneo por el Canal de Suez. Por el Mar Rojo transitan anualmente el 15% de las mercancías mundiales por valor de 1.000 millones de dólares. En el estrecho de Ormuz, Golfo de Guinea y Océano Indico, los ataques piratas continúan asediando a los navegantes.

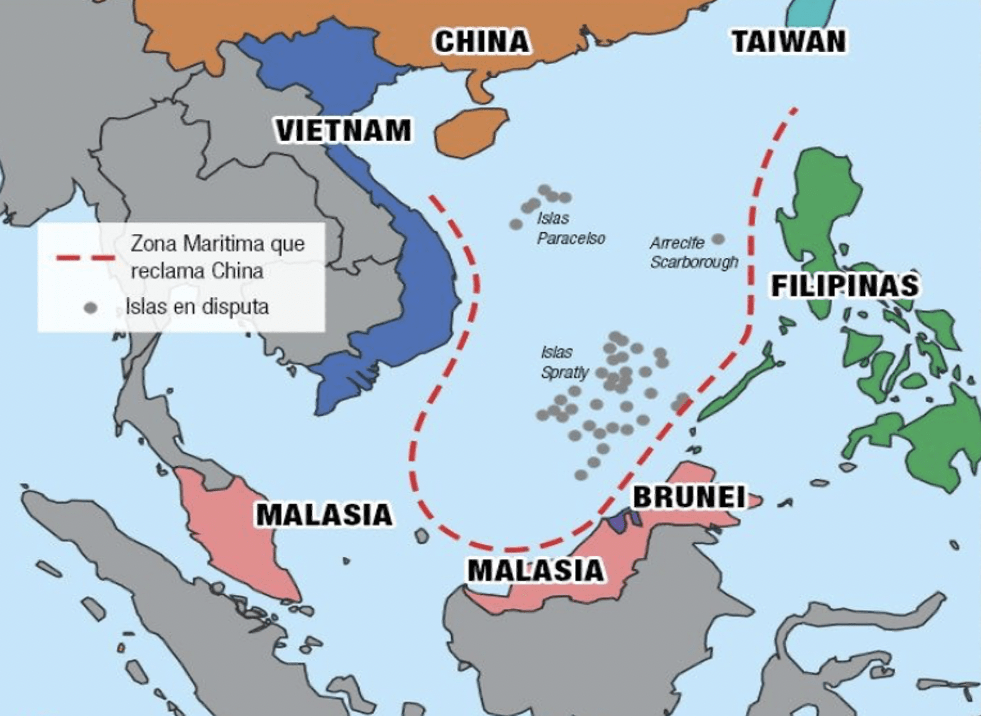

En otra parte del mundo, la guerra de Ucrania ha provocado un aumento de la tensión en el Mar Negro y Mar de Azov, suspendiendo la navegación por el estrecho de Kerch. El enfrentamiento en la Franja de Gaza se recrudece. Las tensiones en el Mar de China Meridional entre el gigante asiático y Taiwán, también con Filipinas y otras estados limítrofes no cesa. Otro punto caliente surge en la Zona Económica Exclusiva de Guyana que se suma a todos los anteriores.

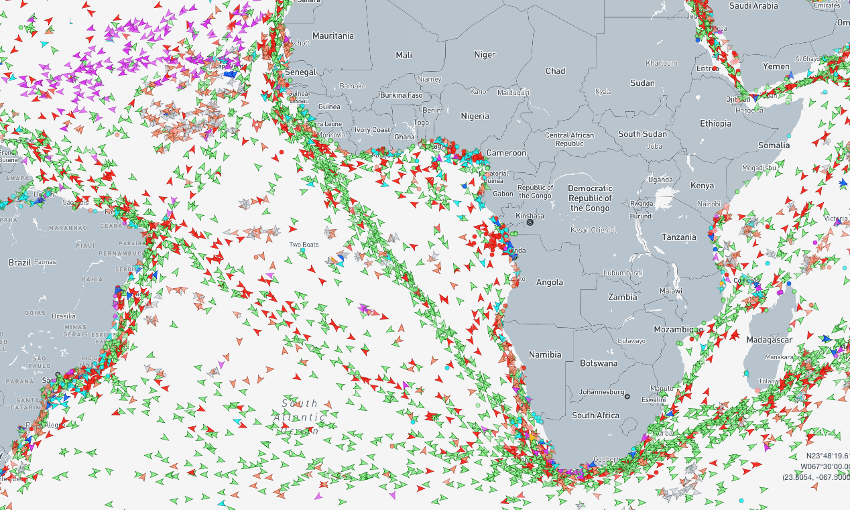

Analizando los posicionamientos AIS de los buques mercantes a nivel mundial, se aprecia un incremento significativo en el paso por el Cabo de Buena Esperanza y por el Estrecho de Magallanes. Son las rutas alternativas para esquivar conflictos y ataques. Todos estos fenómenos están contribuyendo a un incremento de los fletes, debido a la elección de rutas más largas con el consiguiente aumento en el consumo de combustible. El flete del TEU desde Asia a Europa se ha incrementado en aproximadamente un 65% en las últimas semanas. Todos estos condicionantes han puesto en el mercado, puertos y escalas que anteriormente no se tenían en consideración por parte de las grandes navieras, surgiendo así nuevas oportunidades y localizaciones.

RETRASOS POR EL DESVIO DE LAS RUTAS HABITUALES

En la imagen AIS anterior, se aprecia con claridad la tendencia actual de los navíos de bordear el Cabo de Buena Esperanza, tras la intensificación de los ataques a los buques que transitan el Mar Rojo rumbo al Canal de Suez. Maersk, MSC, Hapag Lloyd, Wallenius Wilhelmsen, entre otras, están eludiendo la ruta arábica. Este cambio implica entre dos y cuatro semanas más de navegación, para lo que anteriormente ya suponían 40 días. Unos 19.000 barcos al año se pueden ver afectados por este desvío. Otros buques esperan fondeados o atracados al este del Golfo de Adén o al norte del Canal del de Suez, a que la situación mejore. Independientemente de los portacontenedores, la ruta a través del Mar Rojo es esencial para los petroleros que transportan crudo.

Desde un punto de vista logístico, se podría producir una situación similar a la crisis del petróleo de octubre de 1973, beneficiando a estados y grandes puertos de aguas abrigadas y calados en la costa de West África. El problema ha desencadenado una acción de protección colectiva con patrullas de EE.UU., Reino Unido, Bahrein, Canadá́, Francia, Italia, Países Bajos, Noruega, Seychelles y España, la denominada “Operación Guardián de la Prosperidad”, pero mientras, se seguirán produciendo retrasos e incrementos en los fletes. De cara al año que comenzamos, el primer semestre de 2024 seguirá con toda probabilidad muy inestable. Con las limitaciones de Panamá y Suez, las importaciones de la costa este de EE.UU. se verán bastante seriamente afectadas y con ello seguirá la tendencia ascendente en los fletes y precios de determinados productos. Todo ello va a seguir incidiendo en los cambios de los centros de producción y distribución. Y las mercancías deberán buscar otros puertos alternativos para su movilización y escala.

Según los análisis especializados de esta semana de Drewry, los precios de los fletes spot se han incrementado en un 61%, hasta los 2.670 dólares por unidad de contenedor de 40 pies. Se prevé que los precios sigan escalando en las próximas semanas en las conexiones entre Asia y Europa. En la escala Shangai-Génova, se alcanzan los 4.178 dólares, un 43% por encima de las cifras de hace un año. Las tarifas de Shangai a Rotterdam, se han disparado el 115%, desde que se utiliza la ruta a través del Cabo de Buena Esperanza. Teniendo en cuenta que según informes recientes del analista Jars Jensen, los ataques contra buques mercantes en el Mar Rojo se orquestaban desde hace bastante tiempo, no es previsible que durante todo el 2024 mejore la situación de inestabilidad actual.

En el Canal de Panamá la frecuencia del paso de buques ha descendido de 38 a 24 unidades diarias, lo que provoca largas esperas, debido a la sequía de los lagos que abastecen de agua al sistema de exclusas. Y aunque noviembre ha sido un mes rico en precipitaciones, que ha ayudado a equilibrar la situación, pronto comenzará de nuevo la estación seca sin visos de que la capacidad hídrica se recupere. Las navieras pueden saltarse las esperas para transitar el canal, abonando determinadas cantidades mediante subasta y solo si los buques han estado en espera al menos 10 o más días.

Durante 2023, las navieras han abonado unos 235 millones de dólares, para acelerar su paso por el canal. El grupo japonés Eneos, que transporta materias primas, petróleo crudo y GLP, llegó a pagar la importante cifra de casi cuatro millones de dólares en una subasta, para asegurar el cruce por canal y saltarse el turno, lo que por otra parte demuestra la importancia del mercado de materias primas y energético. Esta cantidad de suma a las tarifas de tránsito habituales que ya deben pagar las empresas y que pueden ascender a cientos de miles de dólares más. Mientras, la cola de buques en espera sigue creciendo, para evitar el temido Estrecho de Magallanes y una alternativa muy larga. Por todo ello, el coste del transporte de combustible a través del Canal y del Océano Atlántico, ha alcanzado su precio mas elevado en estas fechas desde hace dos años.

LOS NUEVOS HUBS PORTUARIOS

Iconos que surgen de la oportunidad, el nuevo puerto peruano de Chancay, camino de convertirse en un importantísimo hub de capital chino en la costa pacífica del continente sudamericano y futura sede para la recalada multimodal de Cosco Shipping Ports, garantizando así la entrada de los productos asiáticos en el siempre codiciado mercado latinoamericano. Permitirá conectar los puertos chinos con esta puerta de entrada en la costa pacífica de Perú en 28 días y desde ahí y de manera multimodal, distribuir productos al resto de países limítrofes.

El proyecto ha despertado el interés de estados como Brasil, Colombia y Ecuador, pero también el de Chile cuyos enclaves portuarios de San Antonio y Valparaíso, mantienen una positiva senda de crecimiento. Chile cierra 2023 con unas cifras económicas extraordinarias, después de controlar su inflación. Los puertos atlánticos de Brasil, siempre suponen enclaves estratégicos. El puerto de Santos continúa en la senda del crecimiento. Base del holding dubaití, DP World, esta base de contenedores también ha anunciado una inversión cercana a los 41 millones de dólares en sus actuales instalaciones, para convertirse en una instalación multimodal y sostenible. En 2022, DP World se convirtió en la primera terminal de Brasil en implementar el proyecto “Vertedero Cero”, que reutiliza todos los residuos generados para transformarlos en energía.

En general y aprovechando la actual coyuntura de oportunidades, los puertos buscan liderazgos orientando sus esfuerzos a la consolidación estratégica y logística, apostando por la multimodalidad, la electrificación de las instalaciones y por la sostenibilidad.

LA AFECCION SOBRE LOS CENTROS DE PRODUCCION

Pero las tensiones geopolíticas no solo afectan al tráfico marítimo, también lo hacen sobre los grandes centros de producción de importantes compañías multinacionales. La relocalización de la producción, es un fenómeno que comenzó debido a los problemas se desabastecimiento durante la pandemia, y que ahora permanece debido a las dificultades geopolíticas. Las compañías trasladan la fabricación de sus productos a lugares alejados de los conflictos con seguridad jurídica suficiente, costes de producción moderados y mas cerca de los clientes finales. A priori, países como, India, Vietnam, Marruecos y Méjico son buenos ejemplos como receptores de nuevas cadenas de producción. Si, además, son estados que promueven e invierten en infraestructuras portuarias como Marruecos e India, supone un valor añadido. No hay que perder de vista que a corto plazo estos cambios de ubicación, reducirán determinadas producciones y contribuirían al repunte de la inflación, algo que el Banco central Europeo nos recuerda habitualmente con sus contramedidas.

En declaraciones recientes de la propia Christine Lagarde, “la fragmentación del sistema de comercio global, ha contribuido al fuerte aumento de la inflación en los últimos dos años”.

Pero, ¿qué pasa cuando los suministros considerados como “críticos” llegan desde un país específico sin apenas alternativa? Las compañías se ven obligadas a continuar con las rutas y cadenas de suministro habituales. En estos casos los precios, si que están experimentando unas subidas muy notables y prácticamente imposibles de controlar, mientras la situación o conflicto en origen no se normalice. Esta coyuntura ha obligado a los importadores a la búsqueda de alternativas donde anteriormente ni se valoraban. Han surgido así oportunidades para otros estados y regiones, que no figuraban en el mapa del comercio, propiciando así él despegue de algunas economías emergentes. Esta diversificación debe ser considerada como muy positiva, pues supone un reparto de la riqueza con regiones en dificultades o con rentas per-capitas bajas.

Otro fenómeno colateral de la situación actual de inestabilidad, es la apreciación de algunas monedas sobre el dólar estadounidense. El caso más notable es el del Renminbi*, la divisa de la República Popular China. El Banco Popular de China ha informado de un fuerte aumento en las transacciones en Renminbis. Casi el 30 por ciento de su comercio de bienes y servicios. Todo ello derivado de una menor dependencia del dólar y de otras monedas, debido a las fuertes sanciones interpuestas a Rusia. Y así, Argentina, por ejemplo, ha retirado el equivalente a mil millones de dólares en Renminbi, de sus líneas swap para hacer frente a reembolsos. Otros países pobres o emergentes están aceptando préstamos en Renminbi, dado que los costes de financiación son notablemente inferiores en comparación con los del dólar.

LOS BRICS

Si hablamos de economías emergentes, debemos hablar de los BRICS o economías que rivalizan con Occidente, concentrando el 46% de la población mundial, el 29% del PIB, el 22% del comercio global y el 42% de la producción de petróleo. China lidera el bloque de los estados Brics, junto a Rusia, India y Brasil, aglutinando el peso económico y de producción de materias primas frente a Occidente. El crecimiento que están experimentando estos países está influyendo de manera notable, en sus aspiraciones de liderar o formar parte de los grandes grupos de decisión internacionales. No tenemos mas que analizar la lista de las 20 principales empresas africanas que han experimentado un mayor crecimiento. Destacan las compañías nigerianas, sudafricanas y keniatas, en sectores como la agricultura, pesca, salud, servicios financieros, minería, etc.

También se inclinan a formar parte de esta coalición estados como: Arabia Saudí, Etiopía, Irán, Argentina, Egipto y Emiratos Árabes Unidos y así una expansión, por ahora, desde hasta once países, entre los que podrían estar Argelia, Cuba e Indonesia, alcanzando el control del 46% de la producción de petróleo y el 52% de las emisiones de CO2, todo ello gracias a la incorporación de pesos pesados de la OPEP; EAU, Arabia Saudí e Irán.

El agitado panorama internacional promueve así el intercambio comercial en nuevas zonas poco desarrolladas y estados más pequeños, posicionando nuevos activos y alternativas en el mercado.

África y sus costas experimentarán un muy notable impulso en la próxima década, gracias a sus materias primas y a las políticas de crecimiento en materia de infraestructuras instauradas con cantidades francamente importantes, experimentará un despegue notable sobre todo en la costa de West África. Pero este debo ser motivo de análisis en próximos artículos, por la dimensión de las actuaciones en Marruecos, Senegal, Costa de Marfil, Angola, etc.

LAS NUEVAS REGULACIONES MARPOL EN MEDITERRÁNEO Y ÁRTICO

Dos nuevas regulaciones MARPOL que dictan propiedades para los combustible, entrarán en vigor en 2024 y 2025. Esto incluye que el Mar Mediterráneo se convierta en una ECA para SOx, (óxidos de azufre), a partir del 1 de mayo de 2025, y la prohibición del uso y transporte de HFO, (Heavy Fuel Oil) en el Ártico, entrando en vigor en 2024.

Con respecto a la primera, el contenido de azufre del combustible utilizado a bordo no podrá superar el 0,10%, a menos que se utilice un sistema de limpieza de gases de escape, (EGCS) o se garantice un nivel de emisión de SOx equivalente. El Mediterráneo se sumaría a las ya existentes zonas ECA del Báltico, Mar del Norte y Caribe. Las medidas de la presente resolución afectarán a las navieras, especialmente a las pequeñas y también a los puertos. Es posible que esta medida se extienda en el futuro al Atlántico Este, pero se trata de una propuesta que esta aún en fase de elaboración.

En lo referido al Ártico, a partir del 1 de julio de 2024, el fuelóleo pesado (HFO), ya no se podrá utilizar ni transportar como combustible en aguas árticas, con algunas salvedades especiales.

LA CRISIS DE ORIENTE MEDIO

La forma en la que se está desarrollando la crisis en Oriente Medio tiene muchas implicaciones en la economía global. Volviendo a la crisis del petróleo de 1973, no fue el resultado directo de una guerra, sino más bien una reacción política de los grandes productores árabes contra las acciones de determinados estados. ¿Como podrá afectar esta crisis y contienda de Oriente Medio al precio de la energía y de los combustibles fósiles? Hay que recordar que la región es la mayor productora de petróleo del mundo, con el 48% de las reservas y extrayendo el 33% del petróleo mundial en 2022. Además, una quinta parte del suministro mundial pasa por el Estrecho de Ormuz. En el pasado, todos los conflictos en la zona han derivado siempre en aumentos significativos del precio de la energía. De momento, la navegación por el Mar Rojo y Golfo de Omán se ha vuelto muy arriesgadas. También para el tráfico de gas natural, dado que una parte importante del suministro mundial pasa por la zona. Si continúan los problemas o se interrumpe este flujo, automáticamente se produciría una reacción en cadena con la alteración de los precios de la energía, que también impactaría en la producción mundial a nivel general. Para el presente año se manejan varios escenarios de precios sobre el barril de petróleo, pero todo dependerá de la evolución del conflicto.

ÁFRICA Y SUS RECURSOS NATURALES

Como hemos comentado, las grandes potencias, Unión Europea y otros países occidentales, han empezado a buscar alternativas y soluciones a sus problemas de suministro y sus precios, en otros países emergentes o a los que hasta ahora no se les prestaba atención. La fuerte demanda de recursos naturales o la imposibilidad de obtenerlos por parte de los países productores debido a los problemas geopolíticos actuales, abre el campo de la colaboración con otros estados suministradores. África es un continente muy rico en recursos, capaz de cumplir esta función. Hemos comentado que en algunos estados se ha identificado esta oportunidad y se han iniciado importantes programas de desarrollo de infraestructuras, sobre todo portuarias para facilitar las exportaciones. Como ejemplo, la Union Europea y los EE. UU. pondrán las bases para un corredor estratégico, que conecte la Republica Democrática del Congo y Zambia, con el Océano Atlántico, atravesando Angola y exportando materias primas a través del Puerto de Lobito.

El Congo es el mayor productor del mundo de cobalto y Zambia genera una cantidad importante de cobre. La iniciativa pretende desarrollar las conexiones ferroviarias para ello. Se trata de un ambicioso plan de la Unión Europea de 300.000 millones de euros, destinado a diversas regiones estratégicas y proveedoras de recursos como Mauritania, Moldavia, Bangladesh, Kazajstán, Armenia, Somalia, Egipto, Congo y Marruecos. Esta iniciativa brinda una oportunidad a países africanos o de Oriente Medio en vías de desarrollo, y al mismo tiempo es el intento de la UE de romper la exclusividad y dependencia del mercado asiático. Mientras China sigue trabajando, tratando de expandir su ruta de la seda, la UE y EE.UU cooperan para desarrollar su propia alternativa de corredor.

La UE trabaja asimismo en otro proyectos como por ejemplo una iniciativa de hidrógeno verde con Mauritania. El suministro de materias primas desde Uzbekistán. Un proyecto de desarrollo para el puerto de Aktau en el Mar Caspio. Una planta hidroeléctrica en Tanzania. Un plan de asociación con Somalia. Un plan de suministro de materias primas e hidrógeno renovable con Namibia, sin contar el impresionante hallazgo de petróleo que pondrá a este país del suroeste africano en el mapa mundial. La Agencia Internacional de la Energía (AIE) señala a este hallazgo como un “megadescubrimiento”, según se afirma, la segunda mayor reserva del mundo. A unas 4.200 millas al sur de Canarias. Manteniendo una velocidad de 20 nudos, aproximadamente a nueve días de navegación.

En un mundo con abundantes problemas geopolíticos y conflictos, la incertidumbre que se instauró durante la pandemia, no solo no ha remitido, sino que cada día surgen nuevos problemas y desafíos en un escenario globalizado . Los estados y sus empresas se enfrentan a esta situación de manera constante. La pandemia ha marcado un antes y un después, la relocalización de industrias, las alternativas a los centros de suministro, las nuevas alianzas estratégicas, el desarrollo de nuevos mercados, las grandes integraciones comerciales, etc. A nivel global, continúa la constante vorágine de cambios, que hay que afrontar para mantenerse en la senda de la prosperidad. No lleguemos tarde al futuro.

(*) Engineer specialized in Public Management and Maritime Port Administration

3 comentarios

Los Sres. José Rafael Díaz Hernández, autor de este artículo, como Airam Díaz, son actualmente altos cargos ejecutivos y de designación política de cargo de confianza tanto del PSOE Estatal como de CC local de la Autoridad Portuaria de Las Palmas o de su Consejo de Administración, o «influencers» oficiales desde hace más de 1 año, y mucho tienen que cambiar las cosas si quieren recoger las recomendaciones en la reciente visita hace varios días, del Canario de Puerto del Rosario-Fuerteventura, Director General estatal del PSOE de La Marina Mercante Española, donde dijo a raiz del un incremento de la actividad en Canarias por la crisis del Mar Rojo/Canal de Suez, que… «Los departamentos comerciales y de explotación de las autoridades portuarias debieran de estar en ello y me consta que es así»… porque p.e. en la APLP se va a su ritmo y sin todavía un cambio sustancial en su ORGANIGRAMA, que el expresidente defenestró y descabezó de liderazgo sobre todo Técnicos y de Seguridad Portuaria en General y de los RRHHs con muchos conflictos internos.

Muy buen artículo en el que queda patente que su autor, sin duda ,conoce perfectamente de lo que tan acertadamente .Felicidades….

El cambio del clima se lleva produciendo desde que en la tierra habia una gran masa de tierra (pangea) y una gran masa de agua(pantalasa)