Los últimos acontecimientos en Estados Unidos, China, Europa, el Sudeste Asiático y las principales rutas marítimas, confirman que la eficiencia, seguridad, autonomía estratégica y resiliencia pesan más que nunca en las empresas.

La aceleración de la política proteccionista estadounidense está motivando una mayor fragmentación del comercio. Estados Unidos continúa apostando por las baterías de aranceles y restricciones comerciales, orientadas a reducir su dependencia del mercado chino y a reactivar su sector manufacturero. El efecto inmediato ha sido un descenso del 20% en las exportaciones chinas hacia EE. UU. desviándose masivamente hacia otros mercados del sur y economías emergentes. Este desplazamiento lógicamente implica un rediseño de las rutas marítimas, proveedores y centros productivos. EE. UU., mientras tanto, refuerza la narrativa de la repatriación industrial, aun cuando muchas empresas advierten de un incremento en los costes de producción.

Hace años las grandes economías desviaron sin limitación sus centros de producción hacia China con mano de obra y fabricas mas baratas. Ahora es la economía de Pekín la que desvía con éxito su producción a terceros países, sobre todo del sudeste asiático, para suplir la caída del mercado estadounidense.

Pero, ¿cuál es el efecto de lo que ha pasado a denominarse por los analistas económicos como “el segundo impacto chino”? Esta redistribución de productos de bajo coste en nuevos mercados está desplazando la producción local e incluso provocando el cierre de fábricas.

El tablero global se está reequilibrando a un ritmo no previsto. Ante la política arancelaria, China ha adoptado una apertura estratégica y logística sin precedentes.

Entre 2026 y 2030, Pekín tiene previsto incrementar significativamente la compra de alimentos, minerales, tecnología e insumos industriales, enviando una señal clara al mercado: China seguirá siendo el mayor motor del comercio mundial.

El país planea ampliar su red de tratados bilaterales y multilaterales en Asia-Pacífico, África, América Latina y Europa, reforzando su papel como socio comercial de referencia para decenas de economías emergentes, abriendo nuevos mercados. Esta estrategia le ha permitido absorber la reducción de la demanda estadounidense, incrementando sorprendentemente su volumen de exportaciones.

La reciente inauguración de la ruta marítima directa Chancay–Shanghái es un ejemplo perfecto de esta estrategia. La conexión, que reduce los tiempos de tránsito de 40 a 23 días, ya ha superado los 5.000 millones de yuanes en intercambios y ha impulsado de manera notable el flujo de carga entre China y Perú. Este tipo de corredores, asociados a megaproyectos portuarios de aguas profundas, consolidan la ambición china de construir una red logística propia, que le permite sortear riesgos geopolíticos y arancelarios con socios y alianzas estables, antes los crecientes e incesantes problemas geopolíticos mundiales. Pekín está redibujando el mapa global del comercio a marchas forzadas.

La estrategia industrial de Europa

En medio de las tensiones entre Washington y Pekín, la nueva estrategia de la Unión Europea persigue reforzar su autonomía económica y su capacidad industrial. Bruselas ha entendido que debe tener una mayor autonomía y reducir su dependencia exterior, exigiendo que un 70 % del contenido de bienes críticos como vehículos eléctricos, paneles solares y baterías, se fabriquen en territorio europeo.

La medida, de aprobarse, transformaría por completo las cadenas de suministro europeas. Pero también supondría un reto económico: producir estos bienes en Europa es significativamente más caro que hacerlo en Asia, en un momento en que muchas industrias europeas luchan por mantener sus márgenes.

Paralelamente, la UE ha suavizado su nueva ley de diligencia debida en cadenas de suministro tras intensas presiones diplomáticas de países como Estados Unidos y Qatar. El resultado es un marco regulatorio más limitado, que reduce el número de empresas obligadas a cumplir y elimina la exigencia de planes climáticos obligatorios.

Europa se mueve así en un delicado equilibrio entre proteger su industria, mantener relaciones con China y evitar choques con Estados Unidos. Una tarea cada vez más compleja.

El Sudeste Asiático, nuevo epicentro comercial

Vietnam, Malasia, Indonesia, Tailandia y Filipinas se han convertido en receptores prioritarios de la producción desviada desde China. Pero esta situación es ambivalente.

Suponen un aumento del volumen comercial e inversiones en sus estados. Generan más tráfico marítimo, nuevas cadenas de valor regionales y la implantación de fábricas que tratan de eludir los aranceles estadounidenses. Pero también implican riesgos. La industria local se enfrenta a la pérdida de competitividad ante la fortaleza y precios de la producción china. Los sectores sensibles como el textil o el de la automoción se han visto especialmente afectados. En algunos de estos países con las poblaciones más jóvenes se han producido tensiones sociales por la pérdida de oportunidades en favor de intereses foráneos.

En general el sudeste asiático está emergiendo con más fuerza que nunca en medio de la incertidumbre global, para ser el nuevo epicentro del orden comercial. Según el informe de UNCTAD la región se ha consolidado durante 2025 con un crecimiento de sus exportaciones del 9% y del 10% en el comercio intrarregional.

La foto actual refleja un incremento de las exportaciones chinas con un superávit comercial de 1 billón de dólares en 2025. La situación parece no reflejar la realidad arancelaria, al menos para Pekín si tenemos en cuenta que su comercio bilateral con EE.UU. ha caído nada más y nada menos que un 29% en 2025. Estas cifras muestran el éxito de la política comercial llevada a cabo por el gigante asiático, aunque a nivel mundial se sigue percibiendo una importante desaceleración según los últimos datos de UNCTAD.

Los riesgos para los buques no cesan

Los ataques recientes a petroleros y puertos en el Mar Negro, han triplicado los precios de los seguros marítimos. Lo que comenzó como un conflicto regional tiene ya un impacto global. Las rutas afectadas son críticas para el transporte de cereales, petróleo y otros productos esenciales. Suez, Ormuz y el Mar Rojo siguen en una situación de incertidumbre. Mientras algunas navieras dan los primeros y prudentes pasos hacia el regreso a la ruta, otras ni lo plantean.

Oportunidades emergentes entre una economía maltrecha

En la situación actual de incertidumbre crónica, las figuras del Nearshoring y del Friendshoring han tomado más relevancia que nunca. El ascenso de los grandes puertos del sur global continua, como alternativa a las que han sido las grandes rutas hasta ahora. En Latam, Chancay, Callao siguen creciendo, Santos en Brasil se encuentra inmerso en un importante proceso de adjudicación de sus terminales de contenedores con grandes inversiones asociadas y el desarrollo ferroviario. En el puerto keniata de Lamu, en los mejicanos e India, el nearshoring incrementa la actividad de aquellos operadores que buscan reducir su exposición a los riesgos arancelarios contra China.

Las instalaciones más resilientes, más flexibles en su gestión, digitalizadas, los más seguros, sostenibles y eficientes energéticamente serán los que aglutinen la demanda. EE.UU redibuja la globalización desde el proteccionismo. Cuina desde su influencia a través del comercio, la logística y la inversión estratégica. Europa busca autonomía en un entorno cada vez más adverso. Asia se convierte en el escenario principal del reajuste industrial global. Y los océanos, antaño símbolo de estabilidad, vuelven a ser un espacio de riesgo. En este nuevo orden, la resiliencia ya no es una opción: es un requisito estructural para competir.

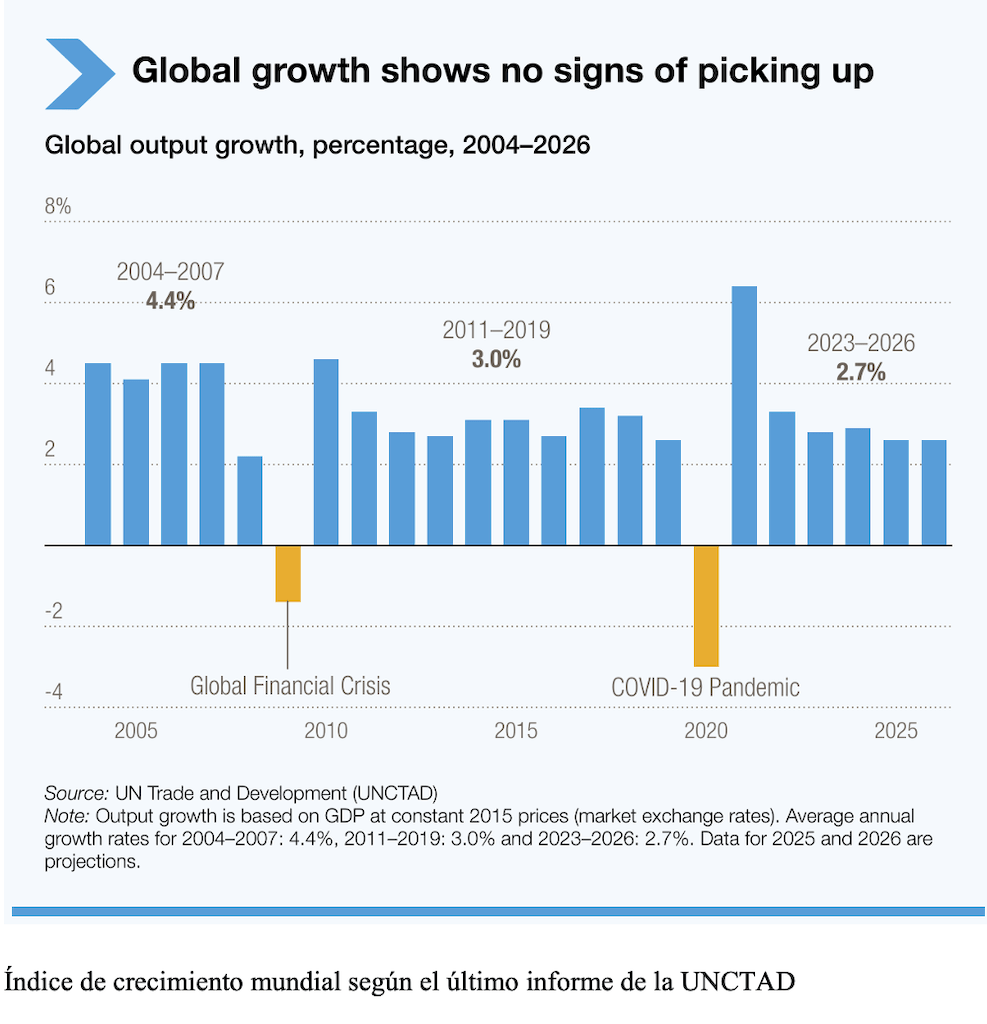

Informe de la UNCTAD

El reciente “Informe sobre el Comercio y el Desarrollo 2025: Al borde del abismo”, elaborado por la UNCTAD, advierte que la economía global se encuentra en una situación de creciente fragilidad debido al endurecimiento de las condiciones financieras y a la elevada incertidumbre geopolítica. Según el documento, el crecimiento mundial se desacelerará hasta el 2,6 % en 2025, frente al 2,9 % registrado en 2024, como consecuencia de la presión simultánea sobre el comercio y la inversión internacionales.

El informe subraya que el comercio mundial depende cada vez más de los canales financieros: cerca del 90 % del comercio global requiere financiación, por lo que cambios en los tipos de interés, la liquidez en dólares o la confianza de los inversores, pueden tener efectos inmediatos sobre los flujos comerciales. UNCTAD destaca que el comercio no es solo un intercambio físico de mercancías, sino también una red de crédito, sistemas de pago, mercados de divisas y flujos de capital, lo que expone su vulnerabilidad ante la volatilidad financiera.

Aunque el comercio global creció alrededor de un 4 % a comienzos de 2025 impulsado en parte por adelantos de importaciones y reducciones arancelarias, el crecimiento subyacente se sigue situando entre el 2,5 % y el 3 %, con previsiones de moderación futura. Paralelamente, los servicios, la economía digital y el comercio Sur-Sur ganan peso en la estructura comercial global.

Las economías en desarrollo, pese a liderar el crecimiento mundial con una previsión del 4,3 %, son las más expuestas a los riesgos financieros y climáticos. Estas economías afrontan mayores costes de financiación, mercados financieros limitados y una fuerte dependencia del endeudamiento externo, agravada por primas de riesgo asociadas al cambio climático.

El informe concluye que solo mediante reformas coordinadas que integren comercio, finanzas, deuda y acción climática, será posible restaurar la estabilidad y apoyar un desarrollo sostenible a largo plazo.

Fotos: seleccionadas por el autor